Immer wieder taucht in Seminaren die Frage auf, worin der Unterschied zwischen zeitlich gewichteten und ereignisgewichteten Berechnungen besteht.

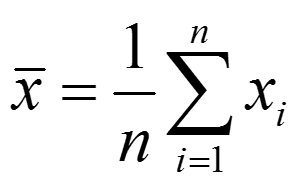

Ereignisgewichtete Berechnungen (Event weighted), d.h. Mittelwerte und Summen, addieren einfach die Werte in einem Zeitraum und beim Mittelwert werden diese durch die Anzahl der Werte geteilt.

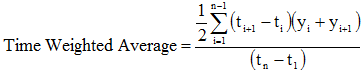

Zeitlich gewichtete Berechnungen (Time weighted) berücksichtigen hingegen, wie lange ein Wert Gültigkeit hatte. Dies ist bei PI Daten deswegen von besonderer Bedeutung, weil Werte, die sich nicht, oder nur marginal verändert haben, ausgefiltert werden. Ein weiteres Beispiel könnten Zinsberechnungen sein, wenn sich der Zinssatz in dem betrachteten Zeitraum mehrfach geändert hat. Hier kann man ebenfalls nicht mit dem arithmetischen Mittelwert arbeiten.

Bei zeitlich gewichteten Berechnungen spielt die Fläche unter der Kurve eine entscheidende Rolle.

wobei yi der Ereigniswert zum Zeitpunkt ti ist und n die Anzahl der gemittelten Werte.